La fièvre de la CSRD s’est-elle emparée de votre organisation ? Sinon, ça ne saurait tarder. Vous pensez que cela ne va concerner que les équipes RSE ou Finance ? STOOOOOOP ! Arrêtez tout, prenez deux minutes, cet article est fait pour vous !

La durabilité des modèles d’affaires est une affaire de stratégie. Les achats pouvant représenter jusqu’à 70, 80% de votre chiffre d’affaires, leur rôle stratégique n’est plus à démontrer. Sans doute plus que d’autres, les professionnels des achats doivent embarquer rapidement dans l’aventure. « Économie circulaire », « travailleurs de la chaîne de valeur », « éthique des affaires« , « climat et scope 3« , voici un échantillon des sujets évoqués dans la CSRD et qui sont directement en lien avec la fonction achats. Décryptage.

La CSRD, on en parle beaucoup, mais c’est quoi ?

Quelles entreprises sont concernées ?

Qu’on aime les acronymes ! CSRD signifie Corporate Sustainability Reporting Directive. C’est une directive européenne entrée en vigueur le 1er janvier 2024. Elle vise à améliorer la transparence des entreprises en terme de durabilité, autrement dit sur les thèmes de l’environnement, du social et de la gouvernance (ESG). Comment ? En imposant la publication d’un rapport de durabilité, qui doit porter sur les sujets de durabilité majeurs pour l’entreprise, autrement dit les sujets « matériels ». Les informations à divulguer sont détaillées dans les normes de reporting, les ESRS. Par exemple, si la question des travailleurs de la chaîne d’approvisionnement ressort comme un enjeu majeur, car il existe un risque élevé d’irrespect des normes de sécurité chez des sous-traitants, alors l’entreprise devra expliquer sa stratégie et son plan d’actions sur ce sujet, en suivant le cadre de la norme ESRS S2 « Travailleurs de la chaîne de valeur ».

La directive remplace la NFRD, qui imposait la publication de la Déclaration de Performance Extra-Financière, ou DPEF, aux plus grandes entreprises. Mais le champ d’application de la CSRD est considérablement élargi, puisqu’elle s’applique à 5 fois plus d’entreprises. Par exemple, les SAS, jusqu’alors non concernées par l’obligation de DPEF, devront publier un rapport de durabilité. Dès 2026, toutes les entreprises cotées, même les PME, devront publier un rapport de durabilité. A noter que certaines entreprises non européennes, dès lors qu’elles dépassent un certain moment de chiffre d’affaires en UE, seront aussi soumises à l’obligation de publier un rapport.

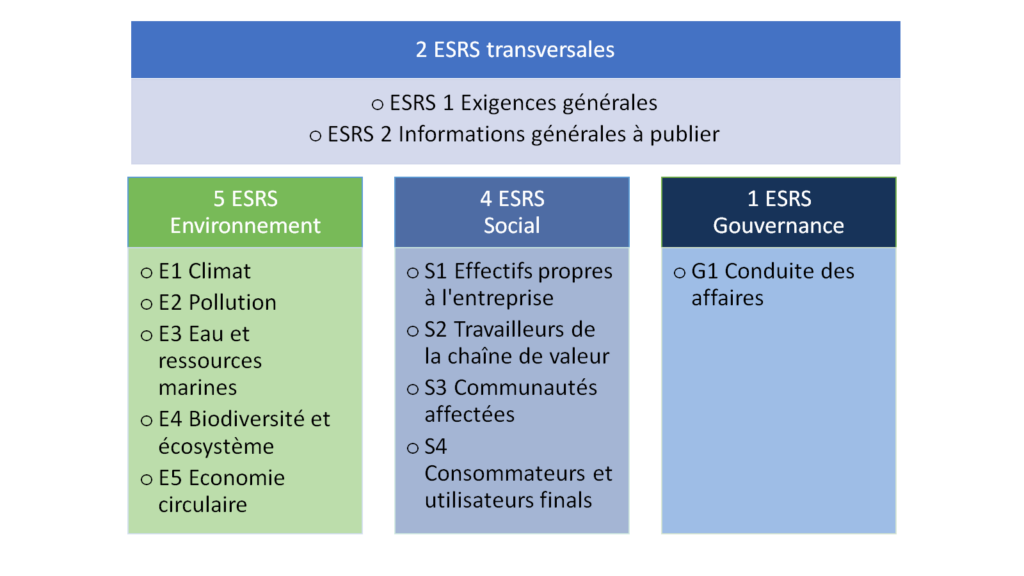

Les ESRS (European Sustainability Reporting Standards)

Les normes de reporting font partie intégrante de la directive CSRD. On en compte pour l’instant 12.

Un énième reporting ESG ?

On lit ça et là que la CSRD est un reporting de plus qui pèse sur les entreprises, les ensevelissant sous les démarches bureaucratiques… L’ambition est pourtant bien plus grande : en poussant les entreprises à se questionner et à être plus transparentes, la directive comptable vise à faire bouger les modèles économiques des organisations, pour un monde plus durable. C’est un outil stratégique dont les entreprises doivent s’emparer pour pérenniser leur modèle d’affaires.

Pour mener pleinement ce questionnement, la directive impose deux grandes règles.

- Considérer l’ensemble de la chaîne de valeur de l’entreprise. Et pas que ses opérations propres. En achats, ça change tout.

- Gérer en priorité les sujets matériels, au regard de la double matérialité.

Sur ces deux règles du jeu, comme sur l’ensemble du processus décrit dans les ESRS, l’implication des achats est indispensable.

Le rôle des achats pour une bonne compliance à la CSRD

1. Comprendre sa chaîne d’approvisionnement

La CSRD nous dit que la chaîne de valeur, c’est :

« l’ensemble des activités, ressources et relations liées au modèle économique de l’entreprise ainsi qu’à l’environnement extérieur dans lequel elle exerce ses activités »

Annexe II du règlement délégué – ACRONYMES ET GLOSSAIRE DES TERMES

Première étape, décortiquer son modèle d’affaires : quelles activités et ressources sont nécessaires pour que l’entreprise crée de la valeur ? Quels maillons de la chaîne sont propres à l’entreprise ? Lesquels sont externalisés ? Qui d’autre que les professionnels des achats pour cartographier la chaîne de valeur amont de l’entreprise ?

Prenons l’exemple d’une entreprise dans la cosmétique. Sa chaîne de valeur ne commence pas à l’usine de production de ses produits, ni même au laboratoire de test, mais bien à la culture d’ingrédients naturels qui rentrent dans la composition des produits. Il s’agit donc pour les acheteurs de l’entreprise d’identifier ces matières premières, et bien en amont de ses fournisseurs de rang 1, les producteurs de ces matières. En aval, il faudra aller jusqu’au consommateur et même un peu plus loin, pour évoquer la gestion des déchets et les impacts sanitaires sur les utilisateurs.

Ainsi, les achats sont bien souvent en première ligne pour identifier la chaîne de valeur, tout particulièrement dans les secteurs manufacturiers et industriels. Pour les mêmes raisons, les achats devront être sollicités pour identifier les enjeux ESG matériels.

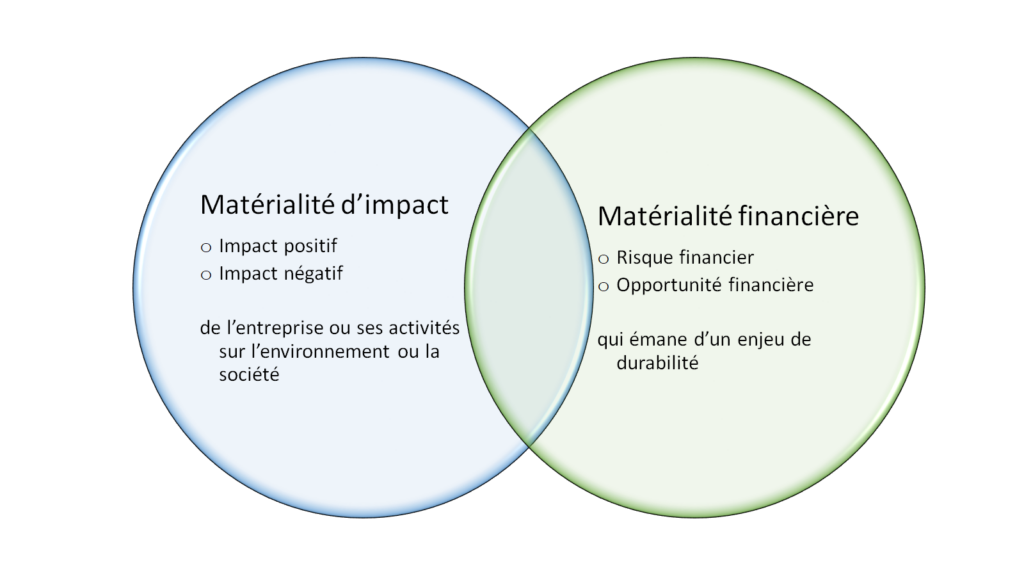

2. Analyse de double matérialité : identifier les enjeux de durabilité à adresser en priorité

La CSRD impose un exercice de stratégie, qui consiste ni plus ni moins à mener une analyse de risques et à établir une stratégie pour gérer ces risques. Ici, les risques sont des impacts, risques ou opportunités liés à des questions de durabilité. L’analyse de double matérialité consiste à les identifier, en évaluer l’importance, et établir la liste des enjeux prioritaires à traiter dans sa stratégie. Précisons.

Double matérialité : impacts, risques, opportunités

On parle de tout sujet de durabilité qui est :

– lié à des impacts majeurs que l’entreprise a sur l’environnement et la société,

– et/ou lié à des risques ou opportunités financières majeures pour l’entreprise.

Quand on pense aux impacts et risques liés aux chaînes d’approvisionnement, on comprend l’importance de questionner la direction achats pour cette analyse.

L’analyse de double matérialité est donc un exercice de questionnement :

- quels sont les impacts de l’entreprise sur l’environnement et la société ? On parle des impacts qu’a directement l’entreprise, mais aussi indirectement, sur toute sa chaîne de valeur… notamment sa chaîne d’approvisionnement.

- quels sont les risques et opportunités financiers liés à ces sujets de durabilité, et notamment quels sont les risques financiers si l’entreprise ne gère pas les impacts ? En achat, on se demandera par exemple si l’on est fortement dépendant d’une ressource non renouvelable. Existe-t-il un risque de pénurie, d’explosion des prix ?

Prenons par exemple une entreprise du secteur textile. Elle sous-traite massivement la confection textile en Asie du sud-est. Les conditions de travail des employés de ses sous-traitants sont potentiellement plus mauvaises si l’entreprise impose des cadences de livraison soutenues, avec des prix très bas. L’entreprise a donc un impact sur ces conditions de travail. C’est donc un sujet matériel. Cette question peut également représenter un risque pour l’entreprise : réputation, mais aussi juridique, et donc financier. Elle est donc d’autant plus importante. L’entreprise doit alors se saisir du sujet, établir une politique, une gouvernance qui la porte, ainsi qu’un plan d ‘actions doté d’indicateur pour y répondre. L’ESRS S2 « Travailleurs de la chaîne de valeur » devra être utilisée pour rendre compte de ces politiques et plan d’actions.

L’exercice nécessite de collecter des données de sources scientifiques et sectorielles, et d’interroger ses parties prenantes-clés, afin de coter l’importance des impacts, risques et opportunités identifiés. Afin de couvrir l’étendue de la chaîne de valeur, le groupe projet qui mènera l’analyse doit être pluridisciplinaire, et les achats y ont toute leur place.

3. Contribuer à la stratégie de durabilité, l’apport des achats responsables

Une fois les enjeux matériels identifiés, tout reste à faire : bâtir une stratégie pour gérer ces impacts, risques et opportunités. Et en rendre compte à travers le rapport de durabilité exigé par la directive CSRD.

L’entreprise ne part pas de rien. Pour chaque sujet, on aura déjà rassemblé les informations et démarches mises en œuvre. Côté achats, les cartographies achats, les cartographies des risques, les codes d’éthique, les chartes seront précieux, ainsi que tous les données de qualification et d’évaluation des fournisseurs. Méthodiquement, il s’agira de vérifier si les politiques déjà en place permettent d’adresser efficacement et sur le long terme les IRO matériels. Si ce n’est pas le cas, il faudra construire des stratégies solides, ou renforcer les existantes. Ainsi, une politique d’achats responsables constitue une base extrêmement intéressante et une source d’informations bienvenue. Si rien n’est encore en place, la CSRD représente une excellente opportunité de structurer sa démarche d’achats responsables.

Comme pour tout système de management, on en profitera pour systématiser et donner de la cohérence aux bonnes pratiques et les compléter. On avancera avec des engagements clairs et des objectifs chiffrés. Comme pour toute démarche d’amélioration continue, on évaluera l’efficacité de sa politique achats en suivant des indicateurs de réussite et d’actions. Pour les enjeux matériels, la gouvernance qui porte les politiques devra être clarifiée. Là encore, le rôle des directions achats devra être renforcé et clarifié.

4. Collecter de l’information auprès de ses fournisseurs

En parallèle, la collecte d’informations auprès des fournisseurs prendra de l’ampleur. Dans les prochaines années, les achats devront remonter plus systématiquement des données extra-financières de leur chaîne d’approvisionnement. Ne le voyez pas comme une contrainte. Il s’agit là encore de mieux maîtriser ses risques, ESG et opérationnels, en dialoguant plus avec ses fournisseurs, voire en s’inscrivant dans des plans de progrès avec eux, sur les enjeux matériels.

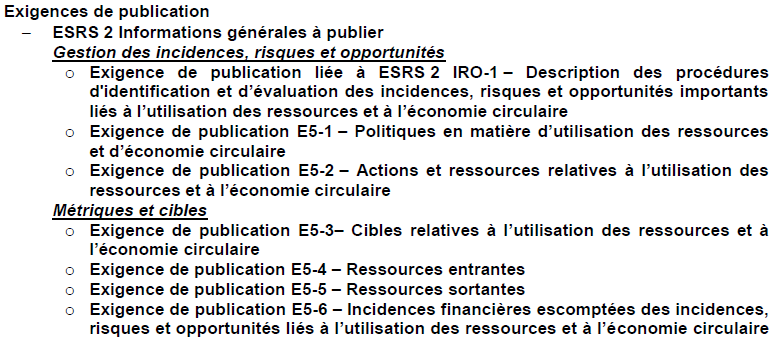

Ainsi, si l’utilisation des ressources est un enjeu fort de votre stratégie et de votre modèle économique, vous répondrez à l’ESRS E5. Cette norme est construite, comme la plupart des ESRS, sur une approche de gestion des risques.

- Identification des impacts, risques et opportunités associés à l’enjeu

- Description de la politique qui vise à répondre à l’enjeu

- Plan d’actions associé

- Objectifs et indicateurs en lien avec l’enjeu

Si vous achats sont déjà bien structurés et rompus à la gestion de projet, rien de surprenant pour votre organisation. Sinon, il est temps de professionnaliser la gestion de vos achats.

Autre exemple, votre analyse de double matérialité a mis en exergue les enjeux de gouvernance et notamment de paiement de fournisseurs. Il faudra alors divulguer les informations suivantes:

Exigence de publication G1-6 – Pratiques en matière de paiement

- L’entreprise fournit des informations sur ses pratiques en matière de paiement, notamment en ce qui concerne les retards de paiement aux petites et moyennes entreprises (PME).

- Cette exigence de publication a pour objectif de donner une idée des conditions de paiement contractuelles et de leurs conséquences sur les paiements effectifs, en particulier de leurs effets sur les PME, notamment en ce qui concerne les retards de paiement aux PME.

- Les informations visées au paragraphe 31 comprennent:

(a) le délai moyen (en nombre de jours) qu’il faut à l’entreprise pour payer une facture à compter de la date à laquelle le délai de paiement contractuel ou statutaire commence à courir;

(b) une description des délais de paiement standard de l’entreprise (en nombre de jours) par grande catégorie de fournisseurs et le pourcentage de paiements effectués dans ces délais;

(c) le nombre de procédures judiciaires en cours concernant des retards de paiement; et

(d) les informations complémentaires nécessaires pour donner suffisamment de contexte. Si l’entreprise a eu recours à un échantillon représentatif pour calculer les éléments requis au point a), elle l’indique et décrit brièvement la méthode utilisée.

La norme propose une présentation de ces informations.

Exemple de description des informations sur le délai contractuel standard à publier conformément au paragraphe 33, point b):

Extrait de ESRS G1 CONDUITE DES AFFAIRES

ABC applique comme délai de paiement contractuel standard un paiement à la réception de la facture pour les grossistes qui comptent, en valeur, pour environ 80 % de ses factures annuelles. Elle paie 30 jours après la réception de la facture pour les services reçus, qui représentent environ 5 % de ses factures annuelles. Les autres factures sont payées 60 jours après leur réception, à l’exception de celles du pays X qui, conformément aux normes du marché, sont payées 90 jours après leur réception.

Synthèse : CSRD et achats, par où commencer ?

En conclusion, les directions achats devraient s’atteler dès maintenant aux enjeux soulevés par la CSRD, en commençant par ces deux étapes.

1. Cartographier votre chaîne d’approvisionnement et vos pratiques achats

2. Participer à l’analyse de double matérialité de votre entreprise

Deux projets à part entière, passionnants pour prendre de la hauteur sur ses enjeux et pratiques, indispensables pour progresser !

Vous manquez de temps, vous avez besoin d’être accompagnés pour ces premières étapes ? Contactez-moi pour en discuter.